Ja wir haben eine Immobilienblase! Aber kommt es bald zum Crash? Preisentwicklung/ Teil 2 #16

Shownotes

Direkt zitierte Quellen: https://www.youtube.com/watch?v=74ttFkQe23k https://www.youtube.com/watch?v=JzmjPmu-HA4&t=869s

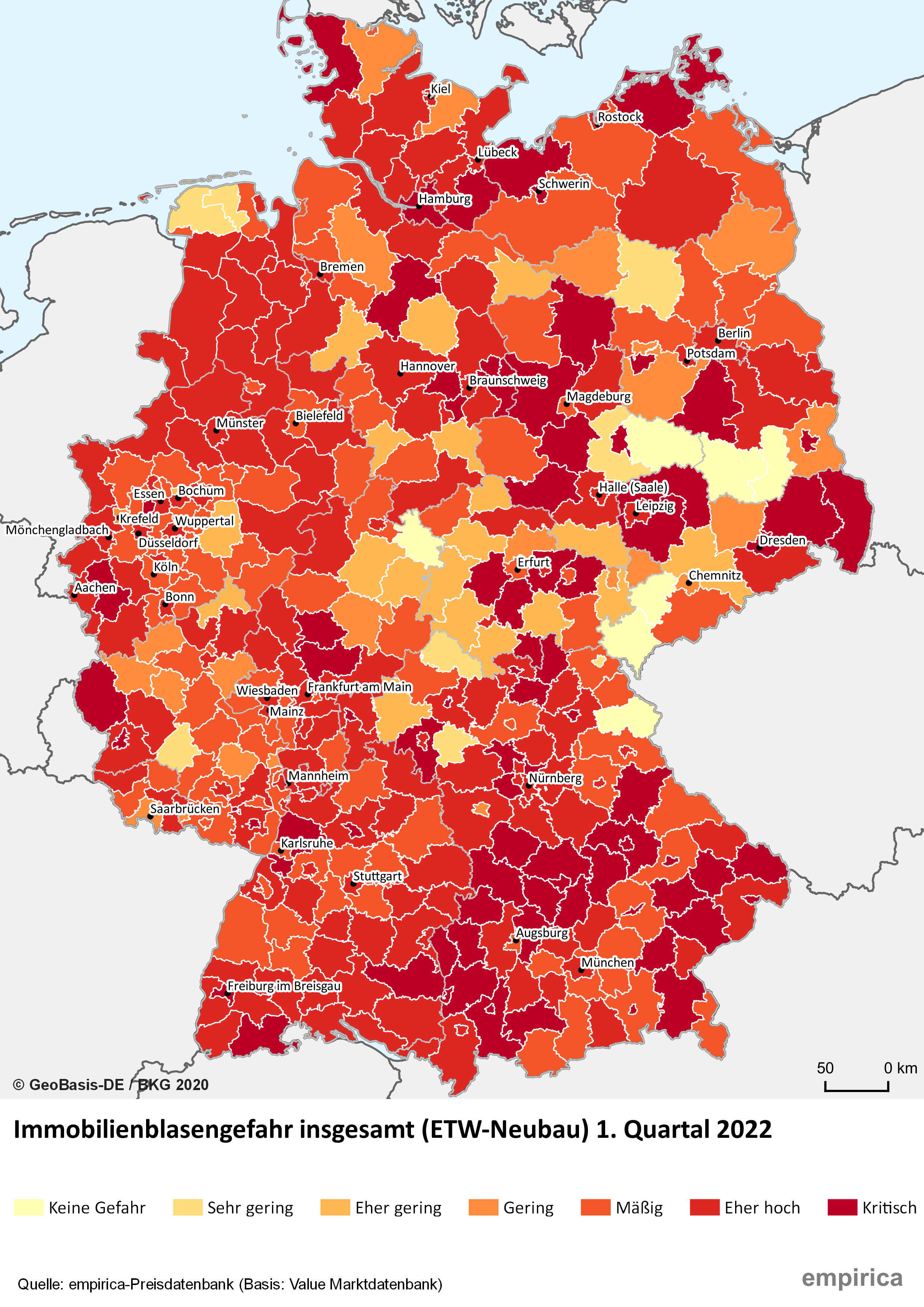

Weitere Quellen und Studien: https://www.spiegel.de/wirtschaft/unternehmen/immobilien-blase-muenchen-und-frankfurt-sind-laut-ubs-am-staerksten-ueberbewertet-a-8314ca02-9a9b-42b7-b1dc-c6c66d334930 https://www.ubs.com/global/de/media/display-page-ndp/de-20211013-grebi.html https://www.empirica-institut.de/fileadmin/Redaktion/PublikationenReferenzen/PDFs/BlasenindexNB2022Q1.png https://www.handelsblatt.com/finanzen/immobilien/wohnungsmarkt-bundesbank-schlaegt-alarm-immobilienpreise-sind-bis-zu-40-prozent-ueberbewertet/28088834.html https://www.zeit.de/politik/deutschland/2022-04/bundesbank-immobilien-preise-risiken-wohnungsbaukredite https://www.handelsblatt.com/finanzen/immobilien/studie-anstieg-der-immobilienpreise-trifft-vor-allem-eigennutzer/28283156.html

{kind=link}

Welche Themen interessieren Dich wirklich? Verrate es mir hier: https://2ly.link/1zuMp

Folge HOLY HOME Podcast auf Instragram: https://www.instagram.com/holyhome.podcast/

Schreib mir gerne eine persönliche Nachricht: E-Mail an: hello@holy-home.net

Transkript anzeigen

00:00:28: Ich mache ja gerade ein paar Folgen zum Thema Immobilienpreise und versuche ja immer verschiedene Perspektiven zu beleuchten. Naja und ich hoffe, dass ich in ein paar Folgen ein fundiertes, spannendes Resümee ziehen kann. Also heute das Thema Immobilienblase. Sicherlich habt ihr in den Medien auch schon solche Headlines gelesen.

00:00:49: Die Bundesbank schlägt Alarm, Immobilienpreise sind bis zu 40 Prozent überbewertet. Das war zum Beispiel im Handelsblatt am 21. Februar. Ich fühle mich da immer so ein bisschen beklemmt. Was heißt denn das jetzt? Kommt es zum großen Knall wie damals 2007 in Amerika, wo viele dann ihr Haus versteigern mussten? Und was bedeutet das dann für Familien, die gerade ein Haus gekauft haben?

00:01:11: Aber was bedeutet das auch für Menschen, die gerade noch auf der Suche sind? Ja, in dieser Folge gehe ich der Sache mal auf den Grund. Los geht's! Was ist eigentlich eine Immobilienblase und was ist der Unterschied zu einem Immobilienboom? Also ein Boom heißt einfach, dass ein gewisser Markt gerade attraktiv ist und dadurch steigen auch die Preise. Einen Immobilienboom können wir in den letzten zehn Jahren auf alle Fälle

00:01:39: beobachten, obwohl es natürlich starke regionale Unterschiede gibt. Verantwortlich dafür sind zwei zentrale Treiber, das sind zum einen eben historisch niedrige Zinsen und die steigende Nachfrage durch die Kinder der Generation der Babyboomer. Die werden gerade erwachsen und sind eben daheim ausgezogen. Und dadurch ist natürlich die Wohnraumnachfrage gestiegen. Hier sehen wir aber eben einer Trendwende hingegen und das habe ich alles in der letzten

00:02:05: Folge, die Nummer 15, schon vorgestellt. Also hört da gerne mal rein. Ja, aber ab wann wird jetzt aus einem Boom eine Blase? Also genau gesagt geht es ja um Spekulationsblasen. Spekulationsblasen gibt es ja in der Wirtschaft ja immer wieder. Und die laufen eben nach einem Schema ab.

00:02:25: Ich erzähle euch das mal jetzt an einem Beispiel in Holland. Dort waren zum Beispiel Tulpen im 17. Jahrhundert total beliebt, weil sie eine hübsche, exotische Blume waren. Und auch so ein Statussymbol. Also die kamen in Mode und es war total cool, Tulpen im Garten zu haben. Jetzt gab es die ersten, die merkten, dass man Tulpenzwiebeln kaufen und später mit einem erheblichen Gewinn verkaufen konnte. So

00:02:51: was spricht sich natürlich rum, andere ziehen nach und wollen auch so leicht Geld verdienen. Tulpen war also ein echter Modetrend. Naja, und wie es so ist, viele kauften Tulpenzwiebeln und da es natürlich in Europa jetzt nicht so viele gibt, steigen natürlich die Preise extrem an. Ja, und die vielen Erfolgsgeschichten von so manchen schlauen Händlern brachten viele emotional dazu, immer höher Preise zu zahlen. Nur um auch so einen tollen Erfolg zu haben.

00:03:18: Denn man bewertete die Tulpenzwiebel dann nicht mehr an ihrem materiellen Wert, sondern eben an ihrem eventuell zukünftigen Wert. Das heißt, man spekulierte. Man spekulierte auf die Wertsteigerung in der Zukunft. Naja, und diese Preissteigerung baute sich über viele Jahre auf und am Ende waren anscheinend drei Tulpenzwiebeln so viel Wert wie ein ganzes Haus. Total crazy. Irgendwann hatten dann viele Tulpenzwiebeln daheim und nur noch wenige wollten sie für so einen extremen Preis kaufen. Also das heißt, die Käufer merken, dass der Preis zu hoch ist und manche konnten es sich einfach schlicht nicht mehr leisten.

00:03:53: Ja und dann kommt eben auch was typisches dazu. Unter den ganzen Spekulanten kommt dann eine große Unsicherheit auf. Soll ich jetzt meine verkaufen? Der Preis ist ja noch gut oder soll ich abwarten? Vielleicht steigt ja der Preis noch weiter. Und dann kann so eine Situation ziemlich kippen. Alle wollten dann auf einen Schlag 1637 ihre Tulpen verkaufen und die Preise stürzen dann

00:04:17: extrem ein. Zurück bleiben bei so einem Crash dann immer ein paar Gewinner, aber eben leider auch oft sehr viele Verlierer. So war es dann eben auch beim Tulpenzwiebelpreis und der fiel anscheinend um 90%. Ja und dann korrigiert sich der Markt nach einigem hin und her wieder und es findet sich dann wieder ein fairer Preis.

00:04:37: Was kann man jetzt an dieser Geschichte auch noch erkennen? Es geht bei den meisten gar nicht um die Tulpe an sich, dass man die jetzt gerne im Garten hat und dass man sich an ihr erfreut. Es geht also gar nicht um die eigene Nutzung. Denn die Nutzer und die Blumenliebhaber sind während dieser Blasenphase eventuell die Dummen, denn die kaufen sündhaft teure Tulpenzwiebeln, ohne sie ja

00:05:06: eigentlich wieder verkaufen zu wollen. Denn die kalkulieren ja ganz anders. In ihrer Gleichung im Kopf ist ja die eigene Nutzung mit drin und eben auch so emotionale Werte wie die Freude an so einer schönen Blume. Und diese Liebe zu den Blumen ist oft so stark, dass sie eventuell dazu neigen, total überhöhte Preise zu zahlen. Ja, wenn sie ihre Blumenliebe mal so ein paar Jahre hinten angestellt hätten, dann hätten sie die gleiche Anzahl der Tulpen zu einem Spotpreis kaufen können und von dem übrigen Geld hätten sie vielleicht noch eine schöne Reise machen können.

00:05:38: Aber das Problem ist dann immer, dass wir alle in so einem Moment der Entscheidung nicht genau wissen, wie sich alles entwickeln wird und es sehr schwer ist, so eine Situation rational abzuwägen. Ich habe jetzt ganz bewusst ein Beispiel von einer anderen Spekulationsblase genommen, damit ihr leichter die verschiedenen Motive der Akteure am Markt erkennen könnt. Nutzer und Investoren kaufen nämlich aus ganz unterschiedlichen Gründen die gleichen Dinge und wollen sie auch unterschiedlich lang halten. Und Nutzer und Investoren reden auch von den gleichen Dingen, aber sie bewerten

00:06:17: sie ganz anders, weil sie ja im Kopf eine ganz andere Gleichung haben. Das heißt, sie geben unterschiedlichen Argumenten eine ganz andere Wichtigkeit. Und das gebe ich euch nur mit auf den Weg, wenn ihr euch jetzt unterschiedliche Studien oder auch Videos auf YouTube von Immobilieninvestoren anschaut. Ja, weil die beleuchten das immer aus einem anderen Blickwinkel.

00:06:37: Aktuell haben wir eine Phase der absoluten Unsicherheit im Immobilienmarkt. Die Meinungen, wie sich es entwickelt, gehen total auseinander und werden heftigst diskutiert. Aber wie jetzt am Anfang schon gesagt, die Bundesbank warnt aktuell vor einer Überbewertung von bis zu 40 Prozent in bestimmten Regionen. Also nochmal zurück zur Frage, ab wann wird jetzt ein Boom zu einer Blase?

00:07:06: Vereinfacht gesagt beginnt eine Blase, wenn der Gegenwert nicht mehr in Relation steht. Der Bundesbankvorstand Joachim Wümmeling sagte dem Handelsblatt, die Preise für Wohnimmobilien haben sich von den Zuwächsen der Einkommen entkoppelt. Das heißt also, das Wachstum der Immobilienpreise war höher als das Wachstum der Einkommen. Und wenn das bei Immobilien nicht mehr in einem gesunden Verhältnis steht, dann ist das ein Zeichen für Überbewertung. Ja und das bestätigt auch eine Studie von von Hüttig & Rompf, die berechnet haben, dass Eigennutzer 2021 für eine 100-Quadratmeter-Wohnung

00:07:48: das 71-Fache von ihrem Haushaltsnettoeinkommen gezahlt haben, während zehn Jahre davor war es das 50-Fache. Ja, und so stark sind die Einkommen ja in zehn Jahren nicht gestiegen. Also deshalb hat sich das Ganze entkoppelt. Wichtig ist, dass diese Überbewertung sich jetzt nicht auf den ganzen Immobilienmarkt in Deutschland bezieht, sondern nur für ein paar Städte, naja und die meisten können sich sicher schon denken. Eine Studie der UBS Bank hat international die größten Städte mit dem größten Blasenrisiko analysiert und Tabellenführer,

00:08:25: also weltweit das allergrößte Immobilienblasenrisiko, ist in Frankfurt und München. Zwei deutsche Städte haben ein höheres Blasenrisiko als Paris, New York und Hongkong. Also das ist schon mal eine Ansage, oder? Ja, und eine andere Studie, der Empirica, die haben das Blasenrisiko in Deutschland betrachtet und sie sehen ein mäßig hohes Risiko in Dortmund und Köln und ein eher hohes Risiko in Hamburg, Bremen, Berlin, Essen, Düsseldorf, Leipzig, Stuttgart, Dresden, naja und natürlich in Frankfurt und München.

00:09:03: Also eigentlich in sehr vielen deutschen Metropolen. Zusammengefasst heißt es also, ja, wir haben in Deutschland regional ein erhöhtes Immobilienblasenrisiko, vor allem in München und Frankfurt. Viele von euch fragen sich jetzt natürlich, ja und wird es jetzt bald knallen? Also platzt die Blase und dann gibt es einen Immobilien-Crash? Unter Platzen oder Crash versteht man ja, dass plötzlich alle Preise auf einmal in den Keller rauschen. So ein bisschen wie man es von

00:09:37: der Börse kennt oder was wir auch in der Weltfinanzkrise in der USA beobachten konnten. Dort sind zehn Jahre lang die Immobilienpreise angestiegen und sind dann 2006, 2007 komplett eingebrochen. Dabei gab es eben total viele Zwangsversteigerungen und für viele von uns ist das eine absolute Horrorvorstellung. Was ist da jetzt genau passiert? Hier habe ich echt eine total coole Erklärung von dem Experten Andreas Beck gefunden. Ich nehme mal als Beispiel die USA. In den USA gibt es typischerweise keine Hypotheken mit einer Zinsbindung,

00:10:14: sondern Privatinvestoren schließen eine Hypothek ab mit einer variablen Verzinsung, die abhängig ist vom Referenzzinssatz der Zentralbank. Das hat dazu geführt, dass 2007, 2008 die amerikanische Zentralbank die Zinsen relativ aggressiv erhöht hat. Plötzlich konnten Menschen, die eine Bestandsimmobilie haben, ihre Hypotheken nicht mehr leisten und mussten die verkaufen. Das kam zu einer

00:10:40: Verkaufswelle. Auf der gleichen Seite der Medaille gibt es aber auf einmal viel weniger Käufer und insofern kann so eine Bewertung von Immobilien dann regelrecht einstürzen. 20, 30, 40 Prozent Einbruch in lokalen Immobilienmärkten ist dann fast schon normal, weil ich so selbst verstärkende Effekte habe, weil es Zwangsversteigerungen gibt. Also nochmal in meinen Worten zusammengefasst, in Amerika gab es eben keine Eigenkapitalquoten, das heißt es konnte sich jeder ein Haus kaufen, naja und teilweise waren die Finanzierungen

00:11:19: eben auch sehr knapp kalkuliert. Und dann sind die Zinsen gestiegen, aber in Amerika gibt es keine Zinsbindung. Das heißt, von einem Monat auf den anderen haben sich bei vielen Menschen einfach die Raten erhöht. Und irgendwann konnten sie sich ihre Raten nicht mehr leisten und mussten ihr Haus verkaufen oder versteigern. Und da das alles gleichzeitig war, gab es ein Überangebot an Häusern am Markt und die Hauspreise sind extrem gefallen. Was ich mich jetzt frage, ist ja die Preise sind ja anscheinend bis zu 30 Prozent eingebrochen.

00:11:48: Weil angenommen eine Familie hätte ein Haus gekauft für 300.000 Dollar, 30 Prozent eingebrochen, dann muss es versteigert werden für nur noch 200.000 Dollar. Aber dann bleibt es ja noch auf weiteren Schulden von 100.000 Dollar sitzen. Diese Familien, die es betroffen hat, das waren ja genau die, die nicht ihre Rate zahlen konnten. Das heißt, das waren ja genau die Familien, denen es finanziell eh schon schlecht ging. Und die sind dann nochmal auf so einem Schuldenberg sitzen geblieben und haben dann auch noch ihr eigenes Haus verloren,

00:12:21: mussten ausziehen, mussten sich irgendwo mit ihrer Familie ein neues Zuhause zur Miete suchen. Also ich stelle mir das irgendwie gerade total krass vor. Oder das zeigt uns doch auch wieder so ein bisschen, dass man echt aufpassen muss in der Phase, wo eben die Preise so steigen, dass man da nicht so reinschlittert und einfach irgendwelche Verträge unterschreibt mit dem Gefühl, ja, ja, alle anderen machen es auch. Man weiß ja, dass diverse Akteure am Markt, ob das jetzt der Makler ist oder auch irgendwelche Baufinanzierer, die verdienen ja immer nur mit der Provision

00:12:54: nach Abschluss. Die wollen ja nur, dass man abschließt. Also denen ist ja das dann egal, ob du dann drei Jahre später auf einem Schuldenberg von 100.000 Dollar sitzt. Ja, was man aus der Geschichte auf alle Fälle lernen kann, ist, dass man sich das selber alles durchrechnet und selber auch ehrlich zu sich ist, ob man sich das jetzt leisten kann oder auch nicht. Und eine wichtige Frage ist hier natürlich auch, kann so was jetzt auch wirklich in Deutschland auch passieren?

00:13:31: In Deutschland haben wir Gott sei Dank eine ganz andere Situation. Im Schnitt sind im Wohnimmobilienbereich zum Beispiel die Investoren mit einer Eigenkapitalquote von 20, 30 Prozent unterwegs, zum Teil auch 40 Prozent, in sehr noblen Lagen. Und ich habe eine Zinsbindung. Also die typische Hypothek in Deutschland hat eine 15 oder 15-jährige Zinsbindung. Das heißt, wenn jetzt irgendwas passiert am Zinsmarkt, belastet es nicht die Bestandsimmobilien und es führt nicht zu einer Verkaufswelle. In Deutschland ist Gott sei Dank so eine Situation nicht so wahrscheinlich. Zum einen, weil die Banken eben viel genauer bei der Kreditvergabe schauen müssen und

00:14:10: zudem ändern sich für uns durch die Zinsbindung nicht monatlich die Raten. Das heißt, ein Crash und eine Welle von Zwangsversteigerungen ist daher in Deutschland eher unwahrscheinlich. Aber wie reagiert der Markt dann? Auch hier habe ich ein Zitat von Andreas Beck. Man darf sich das nicht so vorstellen wie am Aktienmarkt, dass übermorgen die Kurse einbrechen. Am Immobilienmarkt sieht das in der Regel so aus, dass keine Transaktionen mehr stattfinden.

00:14:42: Also der Kaufpreis wird nicht mehr bezahlt, aber der Verkäufer ist nicht gezwungen, mit dem Preis runterzugehen und dann kühlt sich der Markt in dem Sinne ab, dass die Objekte viel länger im Angebot stehen. Und das kann sich relativ lange hinziehen, wenn wir einen Markt haben wie Deutschland, wo wir nicht mit Zwangsversteigerungen rechnen müssen. Also der Markt kühlt sich ab, in dem erstmal nicht so viel passiert. Aber wann ist es jetzt dann in Deutschlands Metropolen soweit? Und wie wirkt sich jetzt die Zinswende dazu aus?

00:15:19: Ja genau diese zwei Sachen schaue ich mir in der kommenden Folge genauer an. Also hört gerne rein, wenn es um das Thema Zinswende geht nächste Woche. Ich habe auch einige Studien gefunden, die Prognosen zum Zyklusende geben, wann das sein könnte. Wenn ihr auch noch Studien habt, die dazu spannend sind, dann schickt sie mir gerne zu. Ich lese die echt super gerne und ordne die dann auch noch ein. Wenn euch jetzt diese Folge gefallen hat, dann teilt sie doch gerne mit Freunden, die

00:15:47: auch gerade über das Thema Hauskaufen nachdenken und hört euch gerne auch die letzte Folge an, in der ich das Thema Nachfrageentwicklung und die Folgen auf die Immobilienpreise beleuchtet habe. Das ist echt super spannend, vor allem für diejenigen unter euch, die nicht direkt im Metropolen kaufen und suchen wollen. Und abonniert gerne meinen Kanal, damit ihr keine weitere Folge verpasst. Ja und natürlich freue ich mich sehr über eine gute Bewertung bei Apple und Spotify.

00:16:13: Also bis zum nächsten Mal. Ich freue mich auf euch. Ciao. Transcribed with Cockatoo

Neuer Kommentar